|

|

2009: um ano de desafios para o leite

|

|

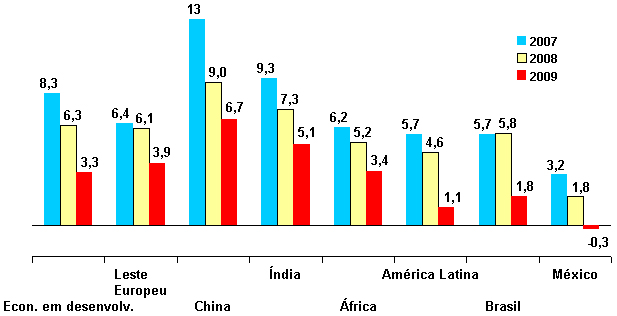

No segundo semestre o cenário econômico mudou, na esteira da crise do mercado imobiliário nos Estados Unidos. O excesso de liquidez deu lugar a escassez de crédito. A crise contaminou a Europa e foi se espalhando para as demais economias. Na realidade, o mundo está diante da maior crise da economia moderna e diferentemente do que se tentou pregar no início, o Brasil está sendo afetado. O FMI divulgou em janeiro o último relatório do panorama econômico mundial, indicando expansão da economia global de 0,5% em 2009 ante 3,4% em 2008 e 5,2% em 2007. Em relação aos relatórios anteriores, verifica-se que o cenário está se deteriorando rapidamente. Em outubro o Fundo previu crescimento de 3,0% para 2009. Em novembro a projeção recuou para 2,2% e agora apenas 0,5%. No caso brasileiro a projeção do FMI indica expansão de 1,8%, bem aquém do crescimento observado nos últimos quatro anos. No entanto, alguns analistas estão ainda mais pessimistas em relação às projeções do FMI. Nas figuras 1 e 2 encontram-se as projeções de crescimento para as economias avançadas e em desenvolvimento, respectivamente. Espera-se, portanto uma recessão acentuada nas economias avançadas e queda, também acentuada, no ritmo de crescimento das economias em desenvolvimento.

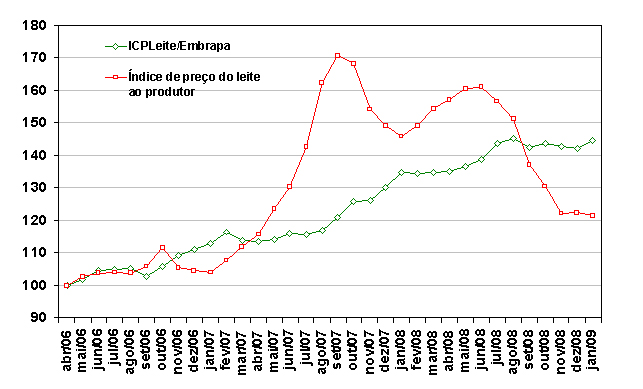

O lado real da economia brasileira já foi contaminado e os indicadores de produção e venda refletem essa realidade. A produção da indústria brasileira em dezembro de 2008 foi 14,5% inferior a dezembro de 2007. Na mesma comparação, o setor de bens de capital, que serve de termômetro para avaliar o ritmo dos investimentos e geração de capacidade produtiva, recuou 13%. A produção de autoveículos, incluindo automóveis, caminhões e ônibus, caiu 54% em relação ao final de 2007. Os processos de demissão, planos de desligamento incentivado e férias coletivas estão em curso. No entanto, a desaceleração da economia deverá ser distinta entre os estados brasileiros, em função da diversidade setorial existente. O Estado de Minas Gerais, por exemplo, poderá ser fortemente impactado devido a sua base industrial concentrada em setores que estão no cerne da crise, como mineração, siderurgia, automobilística e têxtil. No mercado do leite, o produtor está com margens apertadas, em muitos casos negativas. Além disso, está se queixando que o período de bonança foi muito curto. Para agravar a situação, alguns produtores se endividaram na aquisição de animais, máquinas e outros investimentos, imaginando que os preços iriam continuar “altos” remunerando a atividade o suficiente para liquidar as dívidas. Infelizmente nem todos conseguiram e a velha questão do endividamento rural permanece. Os preços do leite em pó despencaram no mercado internacional, voltando ao patamar de 2005. O preço do leite pago ao produtor em Minas Gerais fechou janeiro cerca de 17% inferior ao que foi em janeiro do ano passado, enquanto o custo de produção subiu 7% no mesmo período. Para agravar a situação, o custo de produção, que estava sinalizando redução voltou a subir, puxado pela valorização do concentrado, sobretudo soja, como resposta às secas na Argentina e Brasil, compras da China e desvalorização do real frente ao dólar. Os produtores de leite estão atravessando um momento difícil e de deterioração da relação de troca, que reflete a razão entre o preço recebido e o preço pago pelo produtor. Pela Figura 3, pode-se observar um momento relativamente favorável ao produtor, que vai de abril de 2007 a agosto de 2008, seguido por um momento adverso, com piora da relação de troca e da rentabilidade. O comportamento dessa relação de troca deverá guiar o movimento de produção de leite ao longo de 2009 e 2010, já que uma piora na rentabilidade tende a desestimular os investimentos e a produção de leite.

Do ponto de vista da demanda, sabe que o consumo de lácteo está positivamente relacionado a renda, ou seja, países de renda mais alta tendem a apresentar maior consumo per capita e vice versa. Em tempos de crise mundial, a evolução do consumo não deverá ser das melhores, tanto no Brasil como no mundo. O aumento anunciado para o salário mínimo em 2009 poderá ajudar no consumo, sobretudo em regiões mais carentes. Mas também significa incremento de custo de produção. No âmbito das exportações, muitos de nossos parceiros comerciais serão afetados pela crise. É o caso, por exemplo, da Venezuela, cuja economia é fortemente dependente do petróleo. A recente queda dos preços do petróleo tende a prejudicar os planos e as políticas adotadas pelo Presidente Hugo Chaves. Parceiros importantes na comercialização de lácteos como Argélia e Angola, também devem sentir os efeitos da queda do preço do barril de petróleo. Para a indústria de laticínio, cabe o papel de interveniente para corrigir distorções no mercado, procurando garantir um preço que remunera o produtor de leite e ainda conseguir repassar aumentos de custos a seus clientes, seja nas exportações ou no comércio varejista. Diante de um cenário de menor disponibilidade de crédito, problemas financeiros em algumas empresas e preços em queda no mercado internacional isso não é uma tarefa fácil. Por fim, será importante aos elos da cadeia produtiva, em sintonia, proporem ações em parceria com o governo brasileiro que minimizem os efeitos negativos da atual crise sobre o setor produtivo. Maior agilidade e disponibilidade de créditos aos produtores, laticínios e cooperativas, apoio em campanhas e ações para incremento do consumo interno, campanhas de conscientização do setor produtivo no aspecto qualidade, redução das amarras burocráticas para exportação, apoio dos governantes na divulgação dos produtos brasileiros em feiras internacionais e acordos comerciais considerando produtos lácteos são algumas medidas que podem auxiliar o setor.

|

|