|

|

Crise, gastos com lácteos e estratégias empresariais

|

|

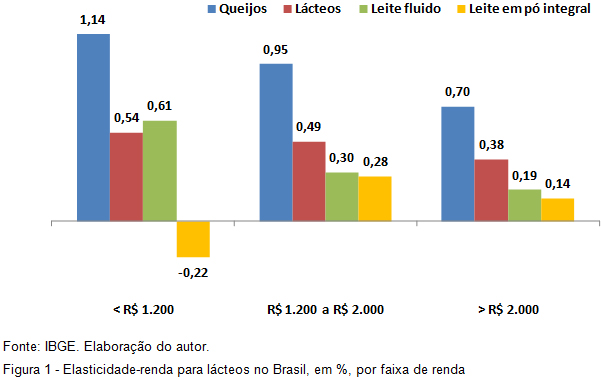

O consumo de lácteos possui uma relação estreita com a renda per capita, ou seja, países de renda mais alta tendem a apresentar maior consumo per capita. O mesmo ocorre dentro do Brasil, com maior consumo nos estados de maior renda per capita. O crescimento econômico implica em melhoria de renda das famílias e aumento na demanda de alimentos, entre eles os produtos lácteos. Portanto, analisar o comportamento da demanda é primordial para a elaboração de estratégias empresariais. Neste artigo serão apresentadas estimativas de um parâmetro básico para a análise econômica: a elasticidade-renda da despesa com produtos lácteos. Este conceito econômico representa uma medida da intensidade da variação percentual do dispêndio monetário com aquisição de um produto a partir da elevação de um ponto percentual na renda de um consumidor típico. Essa informação evidencia bem as diferenças na propensão a consumir dos brasileiros. Em outras palavras, se a renda aumenta quanto os consumidores gastam a mais com lácteos. Inversamente, se a renda cai quanto os consumidores reduzem seus gastos com lácteos. Para este exercício utilizou-se com fonte de dados a Pesquisa de Orçamento Familiar do Instituto Brasileiro de Geografia e Estatística (IBGE) englobando lácteos em geral, leite fluido, queijos e leite em pó integral. A Figura 1 mostra que as elasticidades-renda do dispêndio decrescem para níveis de renda mais elevados, o que é natural devido a uma saturação do consumo a partir de certa quantidade. As elasticidades pelo agregado de lácteos e leite fluido mostraram-se baixas. O leite em pó foi o produto com menor elasticidade-renda, chegando a sofrer queda no consumo para aumentos de renda em classes que recebem entre zero e R$ 1.200,00. Isto classifica o bem como inferior, ou seja, elevações no nível de renda levam a reduções no dispêndio com o mesmo. O grupo de queijos foi o que apresentou maior resposta a alterações de renda, sobretudo nas classes com menor poder de compra. Ou seja, para um incremento de 1% na renda, gasta-se 1,4% a mais com queijos, sendo o inverso também verdadeiro. Em momentos de crise como o atual o consumo de queijos deverá ser relativamente mais afetado. No entanto, a reação no consumo de lácteos devido a mudanças de renda é variada entre as regiões brasileiras e entre as classes de renda. Obviamente isso se deve à diversidade existente entre as regiões do país, sobretudo devido a sua dimensão continental.

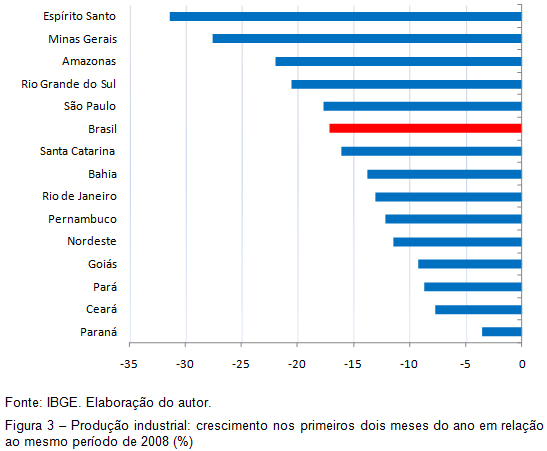

Diante da elasticidade apresentada vamos focar em alguns indicadores de nível de atividade no país, destacando sobretudo o Produto Interno Bruto (PIB), a produção industrial e o emprego, que refletem sobre o poder de compra da população. Em relação ao PIB, no dia 10 de março o IBGE divulgou o resultado para o Brasil referente ao ano passado, indicando um crescimento 5,1% e somando cerca de R$ 2,9 trilhões. Para título de comparação, em 2007 a economia brasileira cresceu 5,7%. Entre os setores componentes do PIB houve alta de 5,8% na Agropecuária, 4,8% em Serviços e 4,3% na Indústria. Este três setores totalizaram, na mesma ordem, um valor adicionado de R$ 163,5 bilhões, R$ 682,5 bilhões e R$ 1.595,0 bilhões, respectivamente. No entanto, mais importante que a informação do PIB para o ano é analisar o que houve no quarto trimestre, ou seja, após o efeito transbordamento da crise dos Estados Unidos para o resto do mundo. O PIB brasileiro iniciou 2008 crescendo 1,6% sobre o final de 2007. No segundo e no terceiro trimestres a taxa de expansão seguiu a mesma tendência. Todavia, os efeitos da crise quebraram a trajetória de crescimento e o resultado do último trimestre do ano em relação ao terceiro trimestre foi uma queda de 3,6%, o maior recuo da série desde 1996. O pior desempenho foi verificado na indústria, que registrou contração de 7,4% no último trimestre do ano. Agropecuária e serviços também recuaram, mas em menor intensidade. Pelo lado da demanda, chamou a atenção o recuo de 9,8% nos investimentos, seguido pela despesa de consumo das famílias com queda de -2,0%. Essa última taxa é importante pois afeta diretamente o consumo de lácteos, via elasticidade-renda. Aliás, a despesa de consumo das famílias não era negativa desde o segundo trimestre de 2003. A questão agora é avaliar e monitorar alguns indicadores e tentar antever os impactos setoriais, regionais e sobre o emprego e renda. A produção da indústria brasileira em fevereiro de 2009 praticamente repetiu o resultado ruim de janeiro, com queda de 17% na comparação com fevereiro de 2008. As recuperações na margem vistas nos primeiros dois meses do ano não significam recuperação de atividade, mas deve ser lido como um fundo do poço que se arrasta. A intensidade da queda nos primeiros dois meses, de 17,2% ante o mesmo período de 2008, também significa dizer que o número do ano deverá ser ruim. Portanto, a indústria brasileira deverá produzir menos este ano (Figura 2). Mais do que o número em si, a indicação da indústria de fevereiro é de piora adicional na construção civil e em bens de capital, dois segmentos que são base dos investimentos. E são dois segmentos que têm ciclos longos e levam tempo para retornar para tendência de crescimento novamente.

No entanto, o impacto da crise tem sido distinto entre os setores. O grupo de alimentação, por englobar itens de primeira necessidade, vem apresentando queda menos acentuada que a média da indústria. Assim, enquanto a queda na produção de bens de consumo duráveis e bens de capital atingiu cerca de 24% em fevereiro, o grupo de alimentos recuou 4,4%. Em um ambiente de más notícias este é um alento para o setor lácteo. Voltemos a questão da elasticidade renda. Para uma queda de 1% na renda, os gastos com produtos lácteos devem recuar 0,54%, 0,49% e 0,38%, dependendo do estrato de renda. Leite fluido e leite em pó devem sofrer menos ainda. Assim, considerando um crescimento do PIB nulo para 2009 e uma população evoluindo cerca de 1,3%, pode-se esperar portanto uma renda per capita caindo em torno de 1%. Se os preços médios de lácteos ao consumidor ficarem em média mais baixos do que no ano passado, pode-se esperar um consumo equivalente ao de 2008. Mas até o momento isso não ocorreu e o conjunto dos lácteos se valorizou 1,7% no primeiro trimestre. Ou seja, se houver incremento nos preços médios ao consumidor ou se a desaceleração da economia for mais intensa do que o previsto inicialmente o impacto negativo sobre o setor será mais acentuado. Entre os estados brasileiros, a produção industrial tem reagido de forma distinta, em função da estrutura produtiva de cada um. Estados como o Espírito Santo e Minas Gerais vem sofrendo bastante os efeitos da crise, principalmente com a desaceleração da indústria extrativa e metalurgia básica. No Amazonas houve retração no setor de eletroeletrônicos, muito dependente de crédito. No caso do Rio Grande do Sul, as principais quedas ocorreram em veículos, máquinas e equipamentos, couro, calçados e indústria química. Por fim, São Paulo sofreu principalmente com a contração da indústria automotiva, máquinas, eletrônicos e química. Portanto, estes cinco estados citados registraram desempenho na produção industrial dos primeiros dois meses do ano aquém da média brasileira, conforme a Figura 3. Por outro lado, o Paraná, os estados do Nordeste, Pará e Goiás registraram contração relativamente mais modesta. No caso específico do Paraná, que apresentou o melhor desempenho em termos regionais, houve uma contribuição positiva principalmente da indústria de edição e impressão e alimentos, esta última com destaque para a fabricação de carnes e miudezas de aves; tortas, bagaços e farelos da extração do óleo de soja. No caso do Nordeste a expansão dos programas sociais mais o aumento real do salário mínimo tendem a contribuir para o consumo em geral, atenuando os efeitos da crise financeira.

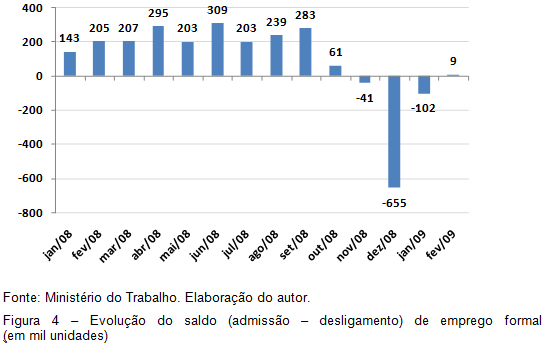

No caso do emprego formal, os dados do Ministério do Trabalho, conforme o Cadastro Geral de Empregados e Desempregados (CAGED) ilustram a criação média mensal de 230 mil vagas por mês entre janeiro e setembro de 2008. Já em outubro este número recuou para 61 mil, tornando-se negativo nos três meses seguintes (Figura 4). Apenas em dezembro foram fechadas 655 mil vagas, o dobro do fechamento de dezembro de 2007. Em fevereiro houve ligeira recuperação, mas longe de repor as vagas perdidas. Ao todo, entre novembro de 2008 e fevereiro de 2009 houve o fechamento de 788 mil vagas de emprego formal no Brasil, com destaque para São Paulo e Minas Gerais onde desapareceram 345 mil e 149 mil vagas, respectivamente. Ou seja, 63% das vagas perdidas foram nestes dois estados.

Em termos regionais a maior retração percentual no estoque de emprego foi verificada no Norte, Sudeste e Centro-Oeste. As regiões Nordeste e Sul foram as menos prejudicadas até o momento. Mas nos próximos meses a economia brasileira ainda continuará sofrendo os efeitos da crise mundial, com crédito restrito, cautela na elaboração e execução de projetos e linhas de financiamento ainda caras. Tudo isso com impactos negativos sobre o emprego, renda e margem de rentabilidade ao longo da cadeia produtiva do leite. É um potencial momento de revisão e adequação das estratégias empresariais. Será importante um melhor gerenciamento do mix de produtos e das estratégias de vendas, inclusive no âmbito geográfico. O aumento real do salário e a expansão dos programas sociais vão beneficiar regiões mais pobres. Pode ser um momento interessante para a execução de promoções de produtos mais populares e de baixa elasticidade-renda, como leite fluido. Por outro lado, os produtos de maior valor agregado e com elasticidade–renda mais alta tendem a sofrer desaceleração mais intensa de consumo, como iogurtes e queijos. Finalmente, no mercado mundial algumas incertezas ainda continuam, sobretudo em função das medidas protecionista que estão sendo adotadas e os reflexos sobre os preços. O leite em pó no patamar de US$ 2.000/tonelada dificulta nossa exportação e a remuneração do produtor rural. Além disso, a elasticidade-renda relativamente mais alta nas economias em desenvolvimento deve frear a expansão do consumo. Já nas economias desenvolvidas, essa retração tende a ser menor, pois o consumo de lácteos é menos sensível a alterações na renda. |

|