|

|

Leite em alta, mas relação de troca continua ruim

|

|

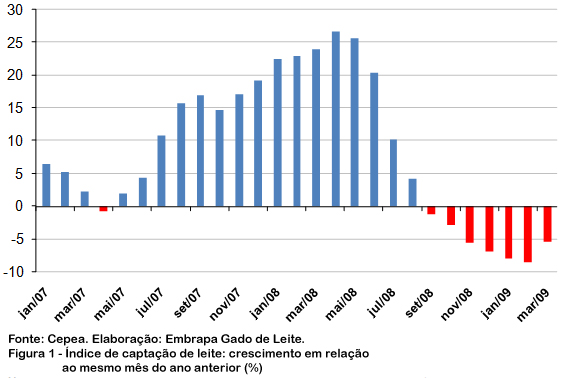

Os produtores de leite estão atravessando um momento difícil, bem diferente daquele vivenciado em 2007 e início de 2008. Os preços internacionais e domésticos recuaram, os custos de produção subiram e a relação de troca deteriorou bastante. O reflexo dessa piora na rentabilidade do produtor de leite não poderia ser outro: redução dos gastos. De fato, após a euforia de 2007 e início de 2008, com expansão na oferta de leite, a produção vem desacelerando. Desde outubro do ano passado que o crescimento do mês em relação ao mesmo mês do ano anterior está negativo, o que ilustra a perda de fôlego do produtor em manter inalterado o manejo do rebanho. No primeiro trimestre de 2009 a queda na oferta de leite foi de 7,3% em relação ao mesmo trimestre de 2008 (Figura 1).

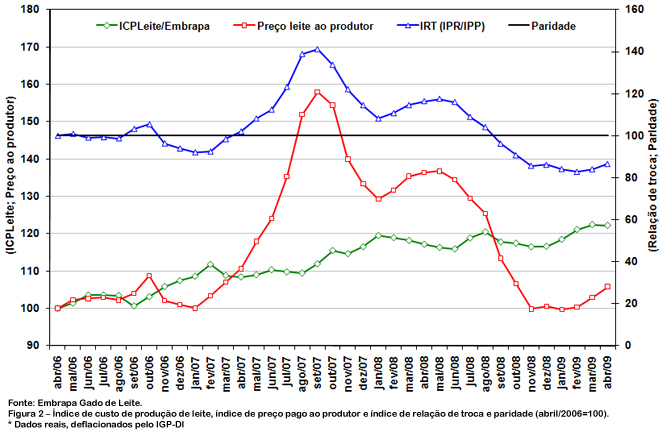

Essa retração na oferta, por outro lado, tem ocasionado pequenos reajustes no preço do leite, atenuando a situação desfavorável da relação de troca. Ainda assim, o ano continuará difícil para os produtores, já que os custos de produção não dão sinais de enfraquecimento. Na Figura 2 pode ser observada a evolução real, deflacionado pelo IGP-DI, do índice de custo de produção de leite (ICPLeite/Embrapa), do índice de preço recebido pelos produtores de leite, do índice de relação de troca (IRT) e da paridade. O IRT resulta da razão entre o índice de preço recebido pelo produtor (IPR) e o índice de preço pago (IPP). Já a paridade estabelece o limite entre a situação favorável (acima de 100) e desfavorável (abaixo de 100) para o produtor de leite em relação a base estabelecida como abril de 2006. De maneira geral pode-se verificar três períodos. O primeiro vai até março de 2007, com preços e custos de produção caminhando relativamente alinhados. O segundo período vai de abril/07 a agosto/08, em que o IRT esteve sempre favorável ao produtor de leite. No entanto, entre outubro/07 e agosto/08, apesar do IRT se manter em posição favorável, verifica-se uma trajetória declinante, influenciado tanto pelo recuo nos preços do leite quanto pelo incremento nos custos de produção. Por fim, o terceiro e último período iniciou em setembro/08 com a relação de troca sendo desfavorável ao produtor. Os preços do leite caíram 19% entre agosto e novembro do ano passado, situação que foi agravada com a crise internacional. Cabe ressaltar que essa situação desfavorável ao produtor coincide com o recuo na captação de leite, conforme ilustrado na Figura 1. Ou seja, ao se defrontar com uma relação de troca desfavorável o produtor cortou gastos e a produção caiu.

Em fevereiro de 2009, os preços do leite voltaram a subir, mas longe de levar a relação de troca para uma situação favorável, até porque os custos não cederam. De todo modo a expectativa é de que os preços continuem em trajetória de recuperação indicando uma melhora na relação de troca para o segundo semestre. Mas cabe ressaltar duas preocupações, sendo a primeira no âmbito dos custos de produção. A Argentina sofreu uma forte seca, prejudicando a produção de milho e soja e a China está com um apetite acentuado no mercado de soja. Além disso, observa-se o retorno dos fundos de derivativos para posições compradas nestas commodities. Esses fatores, somado a uma possível expansão das exportações de milho brasileiras, ocupando o espaço da Argentina, podem causar alguma elevação dos preços da ração. Mas é preciso monitorar essas variáveis, já que o mundo se encontra em meio a uma grave crise, com reflexos negativos sobre a demanda. A segunda preocupação refere-se ao comportamento dos preços do leite no varejo. Nos últimos dois meses o leite subiu acima da inflação, medida pelo IPCA. No entanto, a taxa de desemprego está aumentando e a economia está passando por um momento de crise, com reflexos negativos sobre a renda das famílias. Dependendo da intensidade desta elevação de preços, a desaceleração do consumo de leite e derivados pode ser maior do que o esperado inicialmente. Uma coisa é certa. De abril de 2008 a abril de 2009, os preços do leite ao produtor recuaram 15%, enquanto ao consumidor o UHT está 5% mais alto. E os varejistas estão com uma margem bruta de comercialização no UHT entre 20% e 30%.

|

|