|

|

Cenário para o agronegócio do leite no Brasil

Rodrigo Sant’Anna Alvim – Engenheiro Agrônomo – Presidente da CNPL da CNA |

|

Como era de se esperar, a crise mundial originada nos Estados Unidos espalhou-se por todo o mundo, criando uma situação adversa ao mercado. Sem crédito, os países importadores de lácteos reduziram suas compras, deprimindo expressivamente as cotações, com repercussões nos preços internos de todos os países exportadores, inclusive o Brasil. Os preços médios do leite em pó na Oceania e União Europeia, no primeiro semestre de 2008, cotavam acima de US$ 4.000/tonelada, enquanto até a primeira semana de junho deste ano, a média não chegou a US$ 2.200/tonelada, (dados da figura 1). O comportamento de queda nos preços, observado na maioria das commodities agrícolas, deve-se em grande parte à recessão vivida pelos países desenvolvidos e em desenvolvimento, além da retomada dos subsídios por parte dos Estados Unidos e União Europeia.

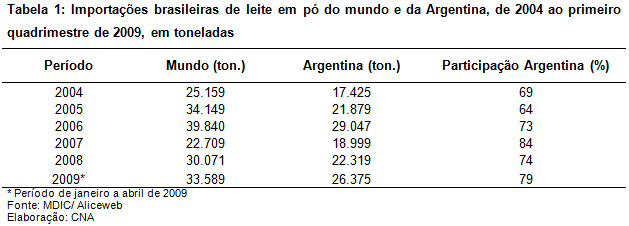

Segundo dados do Centro de Estudos Avançados em Economia Aplicada (Cepea), em 2008, houve variação de quase 18% no preço corrigido do leite. Por outro lado, de acordo com os painéis realizados pelo Projeto Campo Futuro da Confederação da Agricultura e Pecuária do Brasil (CNA), nos principais estados produtores de leite, os custos de produção aumentaram perto de 10%. Esta relação inversa entre preço e custo prejudicou de maneira significativa a situação econômica do produtor, que se viu obrigado a reduzir o uso de tecnologias na tentativa de baixar seu custo de produção. Dessa forma 2009 iniciou-se com custos altos, preços baixos e estagnados e queda na produção de leite. O Índice de Captação de Leite (ICAP-L) do Cepea registrou redução de 7% na captação de janeiro a abril deste ano ante o mesmo período de 2008. Se não bastasse a desaceleração do mercado, a forte estiagem que ocorreu no Sul do país e as enchentes nas regiões Norte e Nordeste também contribuíram para a redução da produção de leite. Diante desse cenário pessimista, a boa notícia é o aumento no consumo de alimentos, que no primeiro trimestre desse ano cresceu 0,7% frente aos últimos três meses de 2008, cuja redução havia sido de 1,8%. Com redução na oferta e aumento na demanda, os preços tendem a se elevar e, desta vez, estimulados pelo leite longa vida, com crescimento estimado de 5% neste ano. A valorização do leite UHT e o aumento do consumo de alimentos são vistos de forma positiva na recuperação dos preços de leite ao produtor. No entanto, deve-se ter certa ponderação, pois elevações constantes no preço do longa vida não se estendem na mesma proporção aos demais produtos lácteos, como o leite em pó. Outra questão a ser analisada é que, a partir de certo ponto, os consumidores passam a se incomodar com os preços, substituindo o leite por outro produto ou reduzindo seu consumo. Por outro lado, maior equilíbrio deve ser garantido na distribuição das margens entre os elos da cadeia produtiva, do produtor à rede varejista, pois, caso contrário, dificilmente o mercado irá se ajustar. 2. Retomada das importações Após encerrar 2008 com o melhor resultado nas exportações de lácteos, fruto de investimentos em produção, qualidade do leite e ampliação do parque industrial, o setor apresentou déficit na balança comercial de US$ 17 milhões no primeiro quadrimestre de 2009. No ano anterior, neste período, o superávit havia sido de US$ 88,5 milhões. Somente nos primeiros quatro meses de 2009, os embarques argentinos de leite em pó totalizaram 26,3 mil toneladas, quantidade praticamente superior às médias anuais de todas as importações oriundas desse país nos últimos cinco anos, conforme apresentado na tabela 1. Este aumento repentino de importações representa uma ameaça concreta ao desenvolvimento do setor leiteiro nacional.

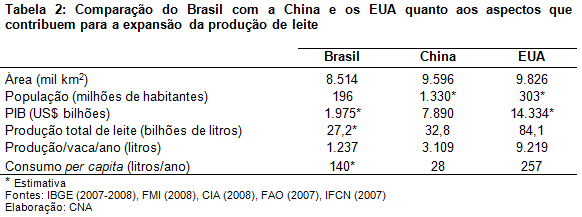

Não obstante, a ampliação das importações e os valores de algumas operações com os parceiros do Mercosul ficaram abaixo dos transacionados no mercado internacional. No mês de abril, foi enviado ao Brasil leite em pó a US$ 1.390 por tonelada, bem abaixo do preço médio do mercado internacional, de US$ 2.200. Tais indícios demandam investigações quanto à existência de práticas desleais de comércio que possam estar ligadas ao subfaturamento para reduzir a base de incidência de tributos, bem como relacionadas a produtos de qualidade inferior. A retomada das importações preocupa à medida que potencializa o desestímulo do produtor. A CNA, em conjunto com entidades do setor e órgãos governamentais, está empenhada no combate às importações desleais e predatórias à produção interna. Dessa forma, solicitou ao Governo Federal a suspensão da licença automática de importação do leite em pó, que gerou um acordo entre o setor privado lácteo brasileiro e o argentino, sem afetar as relações entre os dois países. Nesse acordo, a Argentina poderá exportar somente a média dos últimos cinco anos do respectivo mês acrescido de 50%, a preços não inferiores ao menor preço cotado na Oceania e divulgados quinzenalmente pelo Departamento de Agricultura dos Estados Unidos (USDA). O próximo passo é tentar um acordo semelhante com o Uruguai. Outra ação necessária é a consolidação da Tarifa Externa Comum (TEC) em 30% para países de fora do Mercosul. Atualmente, importações originadas da União Europeia são tributadas em 27% (lista de exceção à TEC) acrescidas de 14,8% de direito antidumping. Para os demais membros do Mercosul, aplica-se tão somente a TEC (16%). Esta situação pode levar à prática de triangulação nas importações brasileiras via Argentina e/ou Uruguai. 3. Potencialidades do Brasil para a produção de leite Apesar de o Brasil ocupar a sexta posição entre os maiores produtores de leite do mundo (FAO, 2007), é o país que apresenta o maior potencial de crescimento. Sendo o décimo maior PIB nominal do mundo, há uma capacidade de aumento de consumo de produtos lácteos latente; é o quinto em extensão territorial, o que lhe dá condições de expansão de área para produção; e tem a quinta maior população, que lhe garante um grande mercado doméstico. China e Estados Unidos são os países que mais se aproximam em relação a essas características, conforme dados da tabela 2. No entanto, o Brasil ainda consegue ser superior, pois apesar de ter o território menor que esses países, sua área agricultável é muito maior – são 106 milhões de hectares disponíveis para produção. Além disso, sua produtividade por vaca é muito baixa, de 1.237 litros/ano, o que significa que apenas com melhorias na eficiência produtiva (manejo, genética e nutrição) consegue-se elevar a produção sem a necessidade de expansão de área ou ampliação do rebanho.

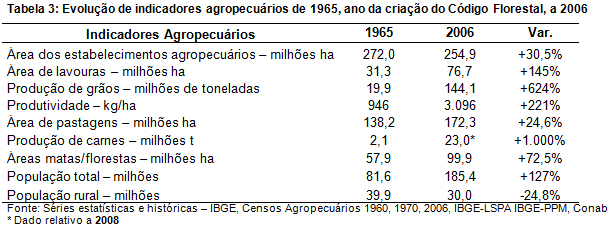

Tais dados contribuem para que o Brasil fique em vantagem no cenário internacional, uma vez que os grandes players do mercado têm seu crescimento limitado por questões relacionadas a água, meio ambiente, custos de produção, competição por terra e, até mesmo, por distorções de mercado, como quotas de produção e subsídios à exportação. O grande desafio é saber aproveitar essas vantagens em sua plenitude. Pois não adianta ter área, animais e tecnologias para produção se a demanda interna ainda é baixa e a qualidade do produto não atende as exigências de mercados mais rigorosos. Ações visando a ampliação do consumo interno e das exportações serão o foco do planejamento para os próximos anos. 4. Questões emergentes 4.1. Marketing do leite De acordo com estudos realizados pelo IBGE, a população brasileira vem apresentando menores taxas de crescimento a cada ano. Em 1980, o crescimento populacional foi de 2,4% ante o ano anterior e para 2025 a previsão é que este indicador seja somente 0,8%. Aliado a isso, tem-se o envelhecimento da população: a idade média do brasileiro em 1980 era de 20,2 anos; para 2025, o IBGE prevê 33,2 anos. O percentual de pessoas entre 0 a 19 anos em 1980 era de 50%; em 2025, cai para 30%. Em contrapartida, passa de 6% para 15% o percentual de brasileiros com mais de 60 anos de idade, em igual período. A julgar que o maior consumo de lácteos se dá nas faixas etárias mais jovens, tudo indica que o consumo não apresentará grandes taxas de crescimento nos próximos anos, salvo se for promovido um aumento per capita, o que é desejável, inclusive sob o aspecto da saúde. Um segundo ponto que pode ser analisado é a mudança nos hábitos alimentares dos consumidores via elevação de renda. Estudo feito pela Embrapa Gado de Leite demonstrou que o consumo não responde de forma tão significativa ao aumento da renda. A pesquisa avaliou o consumo de leite e derivados, em diversas faixas de renda familiar mensal, nas várias regiões do país. Essa realidade é o motivo que está levando a cadeia produtiva do leite a se organizar para desenvolver ações de marketing institucional. O setor está consciente de que a única maneira de elevar o consumo é valorizando o produto e esclarecendo o consumidor sobre a importância dos lácteos para a saúde humana. Daí a importância do fortalecimento da LÁCTEA BRASIL, através de maior adesão de indústrias de laticínios e insumos, cooperativas e produtores que acreditem que esta é a ferramenta que impulsionará o crescimento do consumo, praticamente estagnado há mais de dez anos. 4.2. Qualidade do produto Desde a implantação da Instrução Normativa Nº. 51/2002 do MAPA (IN-51), indústrias e produtores têm tentado se adequar ao cumprimento das metas dentro dos prazos estabelecidos por esta legislação. Mesmo assim, para o produtor a principal motivação para o investimento em qualidade ainda é o pagamento. Enquanto algumas indústrias resistirem a esta realidade, dificilmente se terá evolução nesses indicadores. Além disso, maior rigor deve ser dado à fiscalização de laticínios que ainda compram leite de má qualidade, pois competem de maneira desleal com aqueles que estão trabalhando conforme regulamenta a IN-51. No início deste ano, representantes do MAPA estiveram na Rússia visando a ampliação das exportações de produtos brasileiros. Embora tenha sido proposto aos russos que aceitassem o tratamento térmico da manteiga e do leite em pó como garantia de anulação do risco de brucelose e tuberculose. No entanto, foram enfáticos em dizer que no mercado interno vigora a exigência da certificação e que qualquer pretenso exportador deve atender a essa exigência. Como no Brasil as propriedades livres dessas enfermidades são cerca de cem – ou seja, número insignificante frente ao total de propriedades produtoras –, o assunto foi encerrado. Para aumentar a competitividade e incrementar ainda mais a demanda por produtos lácteos, o setor tem a missão de melhorar a qualidade da matéria-prima, ponto de extrema importância para o futuro da cadeia produtiva do leite no Brasil. Com a melhoria da qualidade, pode-se almejar o crescimento ainda maior das exportações e a elevação do consumo no mercado interno. Para atingir esses objetivos, a estratégia é garantir ao consumidor um produto seguro, com excelentes características nutricionais e maior vida útil. 4.3. Meio Ambiente Nos últimos meses, as discussões sobre a reformulação do Código Florestal Brasileiro têm gerado polêmica em todo o país. Ministros, instituições de pesquisas e demais órgãos civis e do governo têm travado batalhas ferrenhas em torno do tema. Segundo estudos da Embrapa, se a lei atual fosse aplicada ao pé da letra, restariam apenas 29% de áreas disponíveis para agropecuária, cidades e infraestrutura, reduzindo para menos da metade as áreas utilizadas para a produção de alimentos. Ademais, a maior bacia leiteira do Brasil, Minas Gerais, teria 70% da produção de leite na ilegalidade, ou seja, 19,5% da produção nacional estariam comprometidos, considerando somente aquele Estado. A revolução agrícola foi fruto da maior demanda por alimentos, causada pelo aumento da população e mudança no seu perfil tanto no mercado nacional quanto internacional. Veja na tabela 3 a evolução ocorrida nesse segmento nos últimos 40 anos. Tais informações corroboram a necessidade de se reavaliar as leis vigentes para que esses índices continuem a prosperar e não a regredir.

Dentre os pontos de maior relevância que devem ser alterados, estão: a soma das Áreas de Preservação Permanente (APP) às áreas de reserva legal das propriedades; a permissão das atividades agropecuárias em áreas de APP já consolidada e em uso há mais de dez anos; e o aumento do prazo previsto para compensação de reserva legal, iniciando-se a partir da publicação da lei. A CNA tem atuado intensamente na reformulação do Código Florestal, pois o atual, como já exposto, consolida a pobreza rural, inviabilizando a atividade agropecuária em geral, e contribui para o atraso do agronegócio brasileiro, acabando com áreas já consolidadas de produção importantes para o país.

Obs.: Este artigo foi publicado originalmente nos anais do Fórum das Américas: Leite e Derivados e 7º Congresso Internacional do Leite. |

|