|

|

Previsibilidade do preço do leite ao produtor: abordagem de longo-prazo

Marcos Cicarini Hott – Pesquisador da Embrapa Gado de Leite - Engº Florestal, M.Sc. |

|

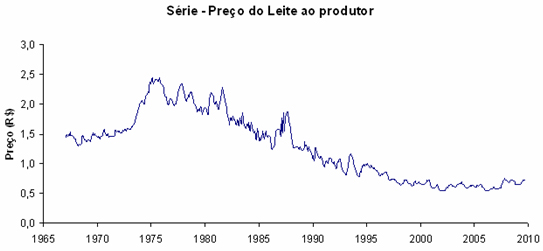

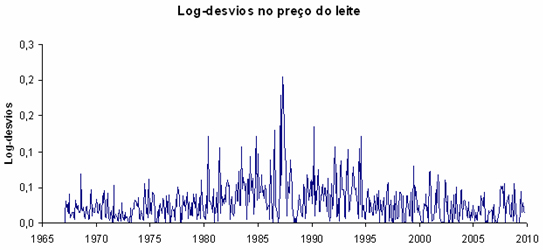

O fundamento da análise R/S é de subdividir a série de dados em vários segmentos, obtendo-se os limites em torno da média dentro destes blocos, padronizando-os pelo desvio padrão. A inclinação da reta obtida por regressão linear do log-log R/S versus tamanho do bloco é o expoente de Hurst (Mandelbrot, 1983). A partir desta técnica detecta-se a memória ou tendência de longo-prazo, ou seja, se um preço ou outro dado medido em um momento do tempo influencia os retornos futuros. H varia entre 0 e 1. A interpretação se dá da seguinte forma: com 1 ≥ H >0,5 a série é dita persistente (a magnitude dos retornos ou desvios nos preços, por exemplo, tendem a se repertir no futuro), com 0,5 > H ≥ 0 interpreta-se que a série é anti-persistente, ou seja, a série tende a produzir no futuro resultado oposto ao do passado. Se H for igual a 0,5 a série é dita aleatória (Souza et al., 2006). Por exemplo, um valor de H de 0,70 significa que há uma chance de 70%, aproximadamente, de um fenômeno se repetir dentro do intervalo temporal de amostragem, ou mesmo indica, de forma descritiva, o grau de previsibilidade ou complexidade da série. Para efeito de comparação, a série de preços ao produtor de janeiro de 1967 até agosto de 2009 foi normalizada, tendo em vista a diversidade das moedas brasileiras, efeitos da inflação e planos econômicos. Assim, procedeu-se à transformação em base da moeda Real (R$) e deflacionamento atual. A partir da série temporal de dados de preços de leite ao produtor deflacionada para o período de janeiro de 1967 a agosto de 2009 (Gráfico 1), gerou-se uma série com as diferenças ou desvio absoluto, com 512 observações, obtido por:

onde, dt é o desvio logarítmico

Após essa transformação na série, obtiveram-se os log-desvios (Gráfico 2), os quais foram objetos de estimativa do expoente de Hurst, resultando em H igual a 0,80 em ambas as séries, com e sem embaralhamento para a quebra da memória de curto-prazo em blocos de 4 observações. Isto aponta para a ocorrência de persistência na série, com memória ou tendência de longo-prazo, em caráter de viés cíclico periódico ou não-periódico. Isto evidencia tanto a sazonalidade como o resultado de planos econômicos ao longo do período analisado, bem como a presença dos diversos fatores de mercado, inserindo viés com relativo grau de liberdade. Essa previsibilidade global também mensura a fragilidade de um sistema que é influenciado por fatores de regulação, os quais visam tanto à manutenção de patamares desejáveis no preço ao produtor como também o ajustamento a uma produção em escala com razoável competitividade. Apesar dos altos patamares de preços nas décadas de 60 e 70, se comparado aos preços da última década, ocasionado pela transformação adotada, a análise R/S não é influenciada por esses valores, pois padroniza os blocos de dados pelo desvio padrão. Em geral, para uma série de desvios de preços, um expoente de Hurst acima de 0,5 indica memória de longo prazo, onde mesmo com os diversos fatores e variáveis de mercado atuando, existe um viés de prevalência tanto dos aumentos como da diminuição dos preços, na ocorrência de cada um deles. Quando da detecção de persistência na série, se há, em determinados momentos, um aumento no preço, a tendência é que esses aumentos perdurem, e quando há a diminuição no preço, a tendência será de redução. Para visualizar e compreender os ciclos existentes deve-se utilizar uma janela móvel ao longo da série, procedendo-se ao escalonamento, visando à análise do comportamento dos preços e seus desvios. Também é oportuno comparar alguns insumos importantes na cadeia leiteira, tais como milho e soja, para se verificar eventuais correlações e detectar fatores cruzados.

Mandelbrot, B. B. The fractal geometry of nature. New York: W.H. Freeman, 1983. Souza, Sergio R. S. ; Tabak, Benjamin M. ; Cajueiro, Daniel O. . Investigação da memória de longo prazo na taxa de câmbio no Brasil. Revista Brasileira de Economia, v. 60, p. 193-209, 2006. |

|