Técnica de produção - Economia e Gestão de Propriedades Leiteiras

Rentabilidade: como calcular

Tweetar

Enviar por email

Enviar por email

A-

A+

Luiz Carlos Takao Yamaguchi,

Aloísio Teixeira Gomes e

Alziro Vasconcelos Carneiro

Embrapa Gado de Leite

Aloísio Teixeira Gomes e

Alziro Vasconcelos Carneiro

Embrapa Gado de Leite

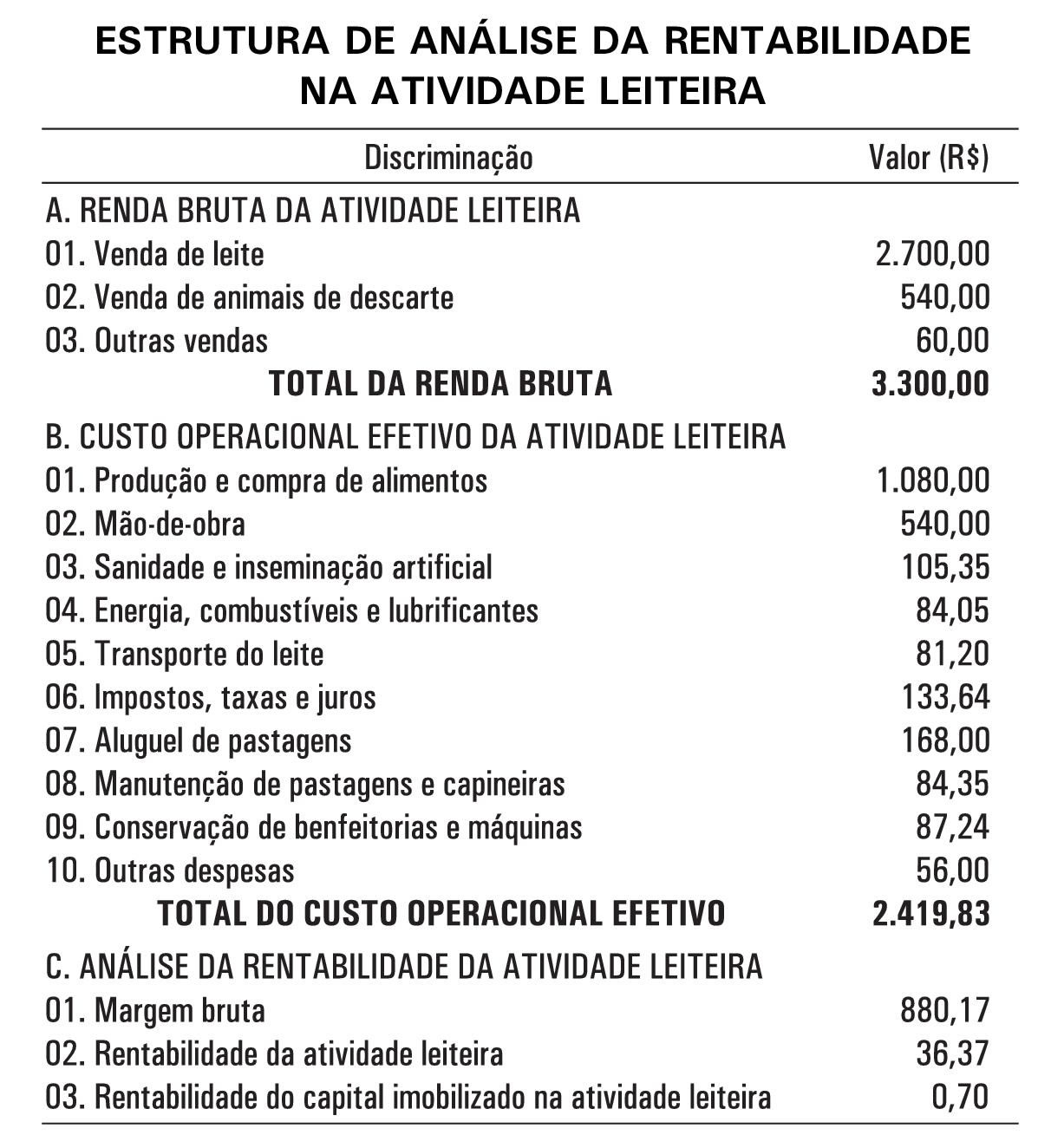

A rentabilidade é um indicador bastante importante para avaliar a situação que se encontra o seu negócio. Para o produtor de leite, este indicador pode ser calculado de forma bastante simples, adotando os procedimentos a seguir. Na tabela ao lado são apresentados valores hipotéticos, apenas para servir de exemplo do modo de cálculo.

No exemplo, considerou-se uma fazenda que produz uma média de 200 litros de leite por dia (6.000 litros por mês) e tem um capital imobilizado de R$120.000,00 em terra, benfeitorias, máquinas e animais.

A Renda Bruta da Atividade Leiteira foi calculada somando-se o valor bruto da venda de leite, do descarte de animais e de outras vendas, que podem ser de esterco, sacaria, sobras de cana-de-açúcar ou de outros alimentos produzidos para o rebanho.

O Custo Operacional Efetivo foi calculado somando-se os gastos realizados na atividade leiteira. Sua estrutura, descrição das despesas em cada item de custo e alguns cuidados na sua identificação, são explicados abaixo.

01. Produção e Compra de Alimentos: despesas com mão-de-obra, aluguel de máquinas, calcário, adubo, esterco, sementes, defensivos agrícolas etc., utilizadas na produção de silagem, feno, forrageiras de inverno etc. São também contabilizadas as despesas com compra de silagem, feno e forrageiras para ensilagem, fenação, ou fornecimento de verde picado. São contabilizadas, ainda, as despesas com compra de ração comercial, farelo de trigo, farelo de algodão, farelo de soja, milho em grão, fubá, melaço, uréia, farinha de ossos, sal mineral etc.

02. Mão-de-obra: despesas com a contratação de mão-de-obra para execução de serviços de administração, ordenha, auxiliar de ordenha, manejo geral do rebanho e serviços especializados (veterinário, agrônomo, técnico-agrícola etc.). Quando todos ou parte desses serviços são prestados pelos membros da família, estes são contabilizados, neste item, se houver efetivo pagamento em dinheiro.

O3. Sanidade e Inseminação Artificial: despesas com compra de vacinas, vermífugos, carrapaticidas, medicamentos em geral, material de desinfecção e limpeza, etc. São também contabilizadas as despesas com compra de sêmen, nitrogênio líquido, pipetas, luvas, etc.

O4. Energia, Combustíveis e Lubrificantes: despesas realizadas com consumo de energia elétrica, combustíveis e lubrificantes.

O5. Transporte do Leite: despesas realizadas com transporte do leite em veículo de terceiros, cujo valor é extraído diretamente da nota fiscal emitida pela fonte pagadora.

O6. Impostos, Taxas e Juros: despesas com recolhimento de encargos sociais (terceiros, FGTS), ITR, IPVA, juros sobre empréstimos pecuários, cota de integralização de capital, sindicatos. São também contabilizadas neste item as despesas com recolhimento de INSS sobre a comercialização de produtos rurais (2,2% sobre o valor bruto das vendas).

O7. Aluguel de Pastagens: despesas com arrendamento de pastagens ou outra área de terra destinada à atividade leiteira.

08. Manutenção de Pastagens e Capineiras: despesas com adubação de cobertura, fertilizantes, defensivos agrícolas, limpeza e conservação de pastagens e capineiras.

09. Conservação de Benfeitorias e Máquinas: despesas com mão-de-obra e material utilizado no reparo de benfeitorias, instalações, máquinas, motores e equipamentos.

10. Outras Despesas: despesas com aquisição de ferramentas e utensílios diversos cuja vida útil é inferior a três anos. Incluem-se as arreatas para carroça, arreios para montaria, enxadas, enxadões, foices, baldes, vassouras, etc. São também contabilizadas as despesas com aquisição de material de escritório, material de limpeza e outros materiais não incluídos nos itens descritos anteriormente.

Contudo, alguns cuidados devem ser observados na identificação das despesas.

• Atentar para que não haja dupla contagem de despesas com serviços realizados pela mão-de-obra contratada em caráter permanente (serviços de rotina) ou com máquinas e equipamentos próprios. Por exemplo, no item 1 as despesas com mão-de-obra são contabilizadas caso haja pagamento efetivo pelos serviços prestados na produção de alimentos. Se o serviço foi executado pela mesma mão-de-obra contabilizada no item 2, constitui dupla contagem se for apropriada novamente no item 1. O mesmo raciocínio se aplica no caso de se utilizarem máquinas e equipamentos próprios, já que as despesas com sua manutenção e conservação foram contabilizadas nos itens 4 e 9.

• Atentar para o fato de que as despesas comuns a várias atividades devem ser rateadas proporcionalmente para cada atividade. Supondo que a fazenda explore três atividades (bovinocultura deleite, corte e suinocultura), as despesas comuns, como, por exemplo, serviços de administração, energia elétrica, combustíveis, lubrificantes, impostos, taxas, reparos de benfeitorias, máquinas de uso comum nestas atividades, devem ser rateadas, de acordo com o grau ou percentual de utilização em cada atividade.

• As despesas com formação ou recuperação de pastagens e forrageiras de corte, construção de benfeitorias e instalações, aquisições de máquinas, motores, equipamentos, animais de serviços e de produção constituem itens de investimentos, portanto não são contabilizadas nos itens de "Custo Operacional Efetivo". Estas devem ser consideradas em outras modalidades de análises.

• Na análise da rentabilidade da atividade leiteira foram adotados os seguintes procedimentos:

- A Margem Bruta foi calculada diminuindo-se do Total da Renda Bruta o Total do Custo Operacional Efetivo, ou seja, (R$3.300,00 - R$2.419,83 = R$880,17).

- A Rentabilidade da Atividade Leiteira foi calculada dividindo-se o valor da Margem Bruta pelo Total do Custo Operacional Efetivo (R$880,17 / R$2.419,83 = 36,37%). Este percentual indica que para cada R$1,00 gasto no custo operacional efetivo teve-se um retorno líquido de 36,37% ou R$0,36.

- A Rentabilidade do Capital lmobilizado foi calculada dividindo-se o valor da Margem Bruta pelo valor total do Capital imobilizado na Atividade Leiteira (R$880,17 / R$120.000,00 = 0,7%), que indica que para cada R$1,00 investido na atividade leiteira obteve-se um retorno de 0,7% ao mês ou 8,4% ao ano.

- Finalmente, para se calcular a Renda Bruta da Atividade Leiteira por Litro de Leite Produzido, dividir o Total da Renda Bruta pelo volume total de leite produzido durante o mês (R$3.300,00 / 6.000 litros = R$0,55). Para calcular o Custo Operacional Efetivo por Litro de Leite.

Produzido, divide-se o Total do Custo Operacional Efetivo pela quantidade total de leite produzido no mês (R$2.419,83 / 6.000 litros = R$0,40). A Margem Bruta por Litro de Leite Produzido será R$0,55 - R$0,40 = R$0,15), ou divide-se o valor da Margem Bruta pelo total de leite produzido no mês (R$880,17 / 6.000 = R$0,15).

Técnicas de produção

SimLeite

Acesso exclusivo